Det er muligt låne til din bil på mange måder og det kan være en jungle, at finde ud af hvad præcist, som man skal kigge efter, som den fornuftige forbruger. Vi har derfor lavet en særlig sektion her på sitet, som hjælper dig, som forbruger, med at træffe det rigtige valg når det kommer til dit billån.

Før du optager et billån, så anbefaler vi at du læser nedenstående artikel igennem for at blive klogere på de faldgrubber, som der kan være ved optagelse af billån. Samtidig får du også gode tips til, hvordan du kan opnå de bedste priser på billånet.

Du har sikkert hørt om det, men hvad er det nu at ÅOP på et lån betyder? Det er et tal, som simpelt beskriver hvor meget lånet koster dig reelt i % om året, hvis du lægger alle omkostninger sammen, som f.eks. etableringsomkostninger, løbende gebyrer og selve rentesatsen. Med ÅOP kan du sammenligne lån fra forskellige udbydere.

Du skal dog være opmærksom på at man kun kan sammenligne ÅOP på helt ens billån. Dvs. at løbetiden og hovedstolen skal være det samme. Og derudover skal rentetypen også være den sammen, da det ellers er to vidt forskellige lån. F.eks. vil et usikkert variabelt forrentet lån stort set altid være billigere end et mere sikkert billån med fast rente.

Hvis du vil være klogere på ÅOP på billån, så kan du læse vores artikel omkring dette her.

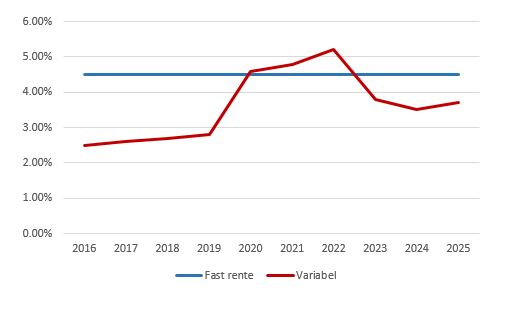

Når du skal vælge finansiering til din bil, så skal du vælge mellem en fast rente eller en variabel rente til dit billån. Det er en ganske vigtig beslutning og afhænger både af din økonomi og også hvordan du generelt har det med usikkerheden om at din økonomi kan ændre sig med rentebevægelserne.

Hvis du har risiko for at sælge bilen før tid, så gå efter så få startgebyrer og omkostninger, som muligt, da ÅOP så ikke nødvendigvis er retvisende og at du så skal fokusere på gebyrerne.

Det er dyrere at vælge en fast rente end en variabel rente på et billån i øjeblikket og sådan har det været i lang tid. Årsagen til, at det er dyrere med en fast rente end en variabel rente, skyldes dels at renterne er så lave i øjeblikket, men at man engang ude i fremtiden forventer at renterne vil stige. Det er ikke sikkert, at de gør det og det er, selv for økonomerne, svært at sige hvornår.

Den usikkerhed kan du elimininere ved at vælge en fast rente. Men det betaler du så for. Tillægget, som du skal betale ekstra for den faste rente på dit billån, afhænger af hvor lang løbetid, som lånet har. Jo længere tid lånet løber, jo større er sandsynligheden for at rente stiger og dermed stiger prisen på den faste rente også. Du skal altså regne med at betale en noget højere fast rente på et billån, som løber 8 år i forhold til et billån, som kun løber 3 år.

Det er utroligt vigtigt, at du skelner mellem billån med fast rente eller billån med variabel rente når du sammenligner priser på billån. Der er i praksis tale om 2 helt forskellige produkter og derfor er sammenligning på tværs af rentetyperne helt forkert. Derimod kan du med stor fordel sammenligne priser på billån med fast rente eller på variabel rente. Men husk ikke at blande dem sammen.

Hvis du har det dårligt med, at ikke at kende dine fremtidige ydelser på dit billån, så skal du stærkt overveje om du skal vælge et billån med fast rente i forhold til et billån med variabel rente. Det koster mere, men giver dig en ro i maven, som kan være uvurderlig. Har du omvendt et godt råderum i din økonomi, så kan du også vælge at indbetale en fast ydelse til en bilbudgetkonto, hvor du indbetaler hvad der ville svare til de højere ydelser på et fast forrentet lån. På den måde vil du have opsparet en buffer til at imødegå eventuelt fremtidige rentestigninger.

Det er ikke til at sige om et variabelt billån eller et fast forrentet billån vil være det billigste for dig. Det afhænger helt og aldeles af tiden, som går og hvordan rentemarkederne bevæger sig i din låneperiode. Derfor kan du først være sikker på dette når du har betalt den sidste termin på lånet. Så valget afhænger af din egen mavefornemmelse og din personlige økonomi.

Den variable rente på et billån afhængerer helt overordnet af renteniveauet på de korte renter. En variabel rente kan f.eks. variere afhængig af bevægelserne på de offentliggjorte Cibor3 eller Cibor1 renter. Det kan også være at banken har ret til at ændre renten, "når renteniveauet eller fundingomkostningerne" for selskabet stiger eller falder.

Sidstnævnte er meget løst formuleret og betyder, lidt forvredet, at banken stort set kan ændre renten på dit variable billån når den har lyst. Dog skal de kunne argumentere for øgede udgifter på deres side. Overordnet har du mere sikkerhed og gennemsigtighed, hvis den variable rente læner sig op ad officielle rentesatser, som kan observeres i markedet.

Generelt skal du sætte dig ind i om det er muligt, at tilbagebetale dit billån før tid uden, at det koster dig ekstra store gebyrer og uden at du skal betale alle renteomkostningerne for hele lånets originale løbetid. Det er typisk standard i markedet, at du til hver en tid kan tilbagebetale lånet uden ekstra omkostninger, hvor du altså blot tilbagebetaler lånets restgæld, samt evt. vedhængende renter fra sidste termin. Hvis det medfører et lille gebyr på nogle få hundrede kroner, så fred være med det, da det ikke er dette, som betyder det store i den brede sammenhæng.

Men store gebyrer skal du være opmærksom på, da det mindsker din frihed til at komme ud af lånet og sælge din bil. Det er særligt på fastforrentede aftaler, at der kan være specielle indfrielsesvilkår, så her skal du holde ekstra øje. Det kan f.eks. være at du skal betale overkurs på din restgæld for at komme ud af aftalen, f.eks. kurs 105. Dvs. at du skal betale 105% af din restgæld i stedet for blot den nuværende restgæld. Det kan også være, at finansieringsselskabet beregner en kursregulering ud fra et gældende renteniveau.

Der er generelt 3 typer omkostninger, som du skal betale til et billån og som du derfor skal holde øje med når du skal ud og finde den billigste finansiering til din nye eller brugte bil.

Det koster som regel et opstartsgebyr at optage et billån. Ofte kræver banken eller finansieringsselskabet forskellige typer af gebyrer ved opstarten, men fælles er, at de opkræves samlet fra start. Typisk finansieres omkostningerne oven i beløbet, som du reelt skal låne. Så hvis du skal bruge 200.000 kr. til et billån, så vil du med 10.000 kr. i startomkostninger, reelt låne 210.000 kr. af din bank.

Stiftelsesomkostninger kan have mange navne afhængigt af det enkelte finansieringsinstitut, særligt gebyrer, som tages for det interne arbejde i banken. Det kan f.eks. være dokumenthåndtering, opstartsgebyr, stiftelsesprovision, sagsgebyr osv. Hvis der optages pant i bilen, hvilket der typisk gør, så opkræver banken også de gebyrer, som skal betales til staten i forbindelse med tinglysningen af pantet. Det er et fast gebyr, samt et variabelt gebyr afhængigt af hovedstolen på lånet.

Omkostningerne til staten er ikke mulige at forhandle, da det er reelle omkostninger til staten. For et lån på 200.000 kr., så vil tinglysningsomkostningerne ligge i omegnene´af 4.700 kr. i form af det faste gebyr på 1.660 kr. og 1,5% af pantebrevets størrelse.

Resten er derimod i princippet til forhandling, da det er priser for det interne arbejde, som banken skal udføre. Hvor meget, som du kan forhandle, afhænger selvfølgelig af din egen forhandlingsevne, samt hvor meget beslutningskraft den enkelte medarbejder hos finansieringsselskabet har. Husk at finansieringsselskabet også tjener på selve renten, som du betaler på lånet.

Du skal selvfølgelig også betale renter på dit billån. Renten betales løbende af den restgæld, som der er tilbage på dit billån og opkræves typisk hver måned. Her betaler du så både afdrag, renter og eventuelt opkrævningsgebyr samtidigt. Renten på et billån afhænger af det aktuelle renteniveau, samt om du har valgt en fast eller variabelt rente på billånet.

Renter på et billån er fradragsberettigede. Dvs. at du kan trække din renteudgifter på lånet fra i skat, således at dine reelle renteudgifter kun svarer til ca. 66% af det opkrævede rentebeløb.

På nogle billån er også indbygget et løbende gebyr, som du skal betale for hver termin. Det kan f.eks. hver 25 eller 40 kr. ekstra hver enkelt termin. Selvom det ikke lyder af meget, så kan det alligevel løbe op i låneperioden. Et ekstra gebyr på 25 kr. pr. termin på et lån, som løber i 7 år, vil samlet blive til 2.100 kr. Løbende gebyrer er fradragsberettigede i stil med renteudgifterne. Sørg dog at tjekke selvangivelsen ved årets udgang.

Det absolut vigtigste, at forhandle om er stiftelsesomkostningerne på lånet. Årsagen til dette er, at det dels sikrer dig en stor fleksibilitet i forhold til at kunne sælge din bil og førtidsindfri dit lån uden, at du igen skal have have penge op ad lommen til endnu et stiftelsesgebyr til din nye bil. Det forhøjer din ÅOP på lånet helt markant, hvis der er høje startomkostninger og du førtidsindfrier dit lån.

Derudover er renteudgifter fradragsberettigede, så for hver krone sparet på stiftelsesgebyrerne, så vil du altså ikke spare lige så meget efter skat for hver krone sparet på renterne. Så sørg for at forhandle startgebyrerne på billånet ned og betal så hellere lidt ekstra i rente, hvis du får valget.

Er du en god og stabil kunde i banken, så har du reelt mulighed for, at kunne snakke dig frem til at låne pengene til bilen uden at banken skal optage pant i din nye bil. Det sparer dig for flere tusinde kroner i gebyrer til staten i forbindelse med tinglysningen. Hvis banken ser dig som en kreditværdig kunde, som de gerne vil beholde, så er det også en god mulighed for at holde på dig, som kunde.

Hvis banken så tager et lidt højere gebyr eller rente, så kan det stadig godt betale sig for begge parter. Vær dog opmærksom på at det ikke er alle banker eller alle bankrådgivere, som har beslutningskraften til at låne dig penge til en ny bil uden af optage sikkerhed i bilen. Men det er et forsøg værd og selvom de ikke kan gå med til at optage lånet uden pant, så kan det være, at de kan give en rigtig god pris til dig alligevel.

Der er nogle helt grundlæggende ting, som har indflydelse på selve rentesatsen og vilkårene på dit billån. Disse faktorer skal du være opmærksom på, så du forstår hvordan renten og øvrige vilkår sammensættes på dit billån.

Der er stor forskel på om dit billån er med fast eller variabel rente. Renten på det variabelt forrentede billån er i øjeblikket en hel del lavere en billånet med fast rente. Til gengæld skal du så leve med en usikkerhed omkring renten i billånets løbetid. Vælg den variable rente, hvis du har plads i budgettet til eventuelle rentestigninger og ikke lægger søvnløs pga. den øgede risiko.

Hvis du selv stiller med en udbetaling på bilen, så bliver risikoen for at banken får sine penge i sidste ende minimeret. Jo mere du selv betaler af bilen, jo mere sikkert for banken. Derfor kan banken eller finansieringsselskabet stille en langt billigere rente til dig, jo mere, som du selv betaler af bilen. De fleste finansieringsselskaber tilbyder faktisk kun billån, hvis du selv minimum betaler 20% af bilens købspris.

Jo nyere bilen er, jo billigere rente vil du også kunne opnå hos banken. Der er større sikkerhed for, at bilen ikke går i stykker og samtidig er bilen også dækket i lang tid under garantiperioden. Udover den billigere rente, så vil du også have mulighed for at have længere løbetid på billånet, jo nyere din bil er.

Det gælder særligt for billån med fast rente, at jo længere tid lånet løbet, jo højere vil rentesatsen også være. Det skyldes, at man låser renten fast i længere tid.

ÅOP er derudover også stærkt påvirket af løbetiden på lånet, da lånets startomkostninger bliver fordelt ud over billånets løbetid. Så med ens rentesatser og opstartsgebyrer, så vil et lån med en længere løbetid fremstå med en lavere ÅOP. Vær dog opmærksom på at de samlede omkostninger på lånet forøges med en længere løbetid på billånet.

Sidst, men ikke mindst, så påvirker din personlige kreditværdighed også i stor stil renten på dit billån. Hvis banken kan se at du har en løbende god indkomst og ikke har stor anden gæld, så vil de vurdere at du har god kreditværdighed og kan dermed tilbyde dig en lavere rente pga. den mindre risiko for tab set fra deres side.

ÅOP er det absolut vigtigste nøgletal, at kigge efter når du sammenligner billån. Men husk, at du ikke kun skal kigge på ÅOP, men også andre parametre på billånet. Læs mere om ÅOP og billån.

Mange tror fejlagtigt, at man ikke kan skifte sit billån ud, når man først har indgået aftalen med banken. Men det er ikke rigtigt og der kan være penge at spare ved at skifte. Læs mere om hvordan du skifter til et billigt billån

Der er faktisk ret stor forskel på særligt renteniveauet, men også de forskellige opstartsgebyrer, som de forskellige finansieringsselskaber kræver for et billån. Læs mere om priser på billån her.

Beregn her hvad du kommer tilbage hver enkelt termin på dit billån. Få overblik over ÅOP, restgæld, samlet tilbagebetaling, månedlig ydelse og meget mere.

Brug vores billån beregner.

Det er billigst at låne til en bil, hvis du selv kan betale ca. 20% af bilen via egne kontanter. Men du kan også låne det fulde beløb til køb af bilen. Læs mere om billån uden udbetaling.

Forbrugerstyrelsen om ÅOP: https://www.forbrug.dk/artikler/forbrug/test-og-raad/forbrugerleksikon/%C3%A5op-hvad-er-det/

Tænk.dk om billån: https://taenk.dk/test-og-forbrugerliv/privatoekonomi-og-aftaler/billaan-naar-du-vaelger

Få tilsendt vores excel bilbudget til brug for dit næste bilkøb.

Se mere herBeregn ÅOP og sammenlign billån med vores låneberegner

Beregn billån